为了更好地对北京商业地产市场进行监测,商业地产市场研究中心在各区县范围内选取了1-3个具有针对性的商业项目作为样本,并对这些项目的相关数据进行长期跟踪监测,后期运用统计方法对数据进行分析,最终绘制出以下商业地产项目租售价格数据样本资料。将结合北京市在6、7月份的相关政策进行严谨的分析,从而得出北京市8、9月份各类型的商业项目变动原因和8、9月份的租售价格走势。

一、出租类商业项目监测

(一)各区县出租类项目详情

以下用列表方式对市场研究中心长期跟踪监测的市场上在售的重点出租类商业项目进行分析。

出租类项目样本资料

通过案例抽样调查数据显示,北京8月份商业项目租金大约有25%保持零增长之势,其它大部分区域处于一个在平均水平稳定的租售期,这些项目在此时间段内无明显变化。就总体的商业发展形势来看,目前处在一个平稳的阶段。少量的区域项目租售价格有所上升,是对未来租售价格发展趋势的一个良好的预兆。8月度的所有区域平均水平均保持良好,整体租售价格无下滑现象。

8月份,相对来说,是商业地产租售的一个较有利的时期。崇文,宣武,朝阳都是目前商业项目发展较成熟的几个区域,所以其在一定程度上的租售价格的增长也是区域商业市场越来越成熟的一个表现。区域商业的发展趋势增加了此部分店铺的商业价值,因此出现少量的租金增长趋势。通过多种因素的导向,进而出现部分店铺租金上调的状况。

(二)出租类项目特征分析

1.物业类型特征

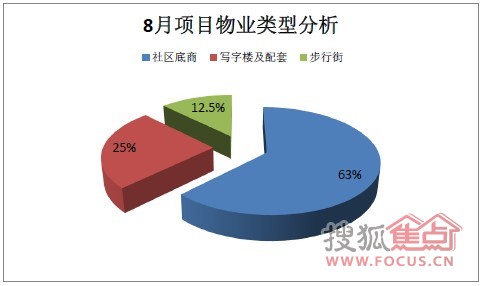

上图所示为2011年8出租类商业项目物业形态分析图,如图所示,在监测的重点出租类商业项目中社区底商类物业的比例相对较大,所占比例为62.5%;写字楼配套类的物业比例位列第二,占所有物业比例的25%;步行街类业态占总业态比例的12.5%。

出现如此比例状况的原因主要是由市场情况所致,相对于住宅的投资价值而言,商业项目的投资价值较高。住宅底商既有很高的投资价值,同时也可提高住宅档次,提升住宅项目部分售价,因此社区底商类物业频频上市。

2.环线特征

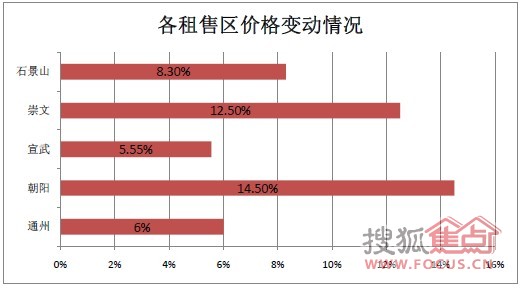

上述图表反映出本月在售出租类项目的浮动环线分布特征。相比之前几个月,本月租金浮动较多,相对变动幅度也较大。三环到四环的租金变动最大,达到20%;二环内的租金浮动第二,达到11.81%;四至五环的租金浮动排名第三,浮动比例达到8.3%,二环至三环租金浮动较小,只有6.5%,五环外最小,只有6%。

分析:

三至四环租金浮动最大,三至四环处于住宅发展较为成熟,居住人口较为密集,消费群体良好,商业发展空间极大,故对于商业投资者来说,该区域具有广阔的发展及投资前景,商家均大力投入资金进入该区域的发展,使区域内商铺供不应求,从而价格不断攀升。

二环内租金价格浮动居第二位,租金价格上升较快,二环以内商业物业和商业环境发展成熟,市场饱和度较高,商铺供给量相对抢手,商业地产逐步升温,由于地段的影响,其租金的浮动仍为增长趋势。

四至五环是租金浮动第三的区域,处于较为稳定的增长势头,由于北京市商业发展郊区化发展较快,但城市边缘的商业发展相对缓慢和落后,所以整体市场较稳定,租金浮动幅度相对较平稳,因此在本月的租金变动情况中,对四到五环的出租类物业的租金浮动产生的影响不大。

二至三环租金变化浮动不大,排名第四,该区域内各种业态已形成其固定模式,商业环境较为稳定,市场几乎饱和,而且该区域本身租金价格较高,由于其地理位置的优势致使租金有小幅增长。

五环外租金浮动很小,五环外部的商业发展明显较为缓慢,而且商业发展是基于多方面因素的成熟才能够健康发展,对于存在一定量的具有消费力的居住人口、人群消费力水平高低、消费习惯、消费档次、消费心理等诸多要素的不同,商业发展的进度也不尽相同。五环外部部分消费力水平及消费人群还没有达到一定水准,对于商业发展缺乏一定的商业环境,开发商也看到了这一点,因此在五环外部的商业的发展速度较缓慢。仍需要一定的时间来缓解现状。

3.体量特征

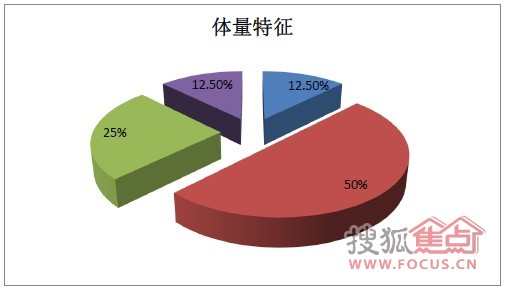

由上述统计表可知:本月商业物业体量以5000-20000平米为主,其主要原因是由于本月商业业态所占比例是以写字楼配套和社区商业为最大,写字楼配套同社区配套一样,总体量相对购物中心要小得多,其主要是以商铺为主要体现形式,不适宜大量开发。20000-50000平米的商业物业占所有体量比例的25%,大体量主要以购物中心或百货类商业物业居多,大体量的商业项目由于其业态丰富度高,包含商品品类齐全,因此更容易受到市场欢迎和认可。但相对的,大体量的商业物业开发风险较高,可操作性系数较低,开发较难,因此很多开发商在开发商业物业的时候,都会慎重考虑是否以购物中心为中开发,多数开发商会选择写字楼底商、社区底商这种低风险商业物业作为商业地产开发主力。在形成一定规模的商业氛围下开发大体量的购物中心商业。5000平米以下的商业仅占7%,目前商业市场消费者越来越追求综合性商业物业,以一站式、方便快捷为主要参考依据,建设综合性商业物业是需要一定建筑体量支撑的,5000平米以下的商业物业无法做出目前商业市场需求产品,因此其所占比例相对较小。

4.商圈特征

通过调查,市场项目监测数据中的商圈都以比较平缓的小幅度租金增长浮动。其中北部四环周边商业发展的速度比较快些,其中以朝阳地段为核心点,三环到四环的CBD商圈和四环到五环的亚奥商圈都以较高的租金浮动发展。朝阳门商圈东临CBD核心区域,南接东长安街,一方面,受到了CBD的核心影响力受到了众多企业的青睐;另一方面,交通发达使其共享商务资源的同时保证了出行的便捷。朝阳门地区通过旧城改造建成了众多写字楼和商场,但是由于其地处封闭,大面积的土地扩展很难,因此不可避免的很难满足许多跨国企业和有独栋办公企业的需求,但这并不影响其受到越来越多中小企业的投资和开发及一直飙升的租售价格。目前很多机构也将其归入泛CBD地区。

二、出售类商业项目监测

(一)各区县出售类项目详情

以下以列表方式对我司市场研究中心长期跟踪监测的市场上在售的重点出售类商业项目进行分析

出售类项目样本资料:

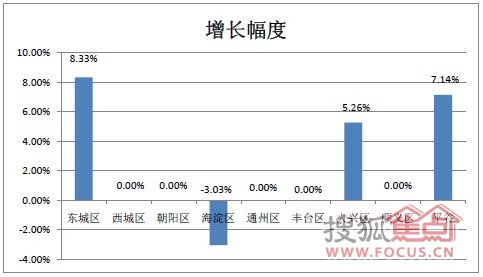

上图所示为北京市8月份各区县中商铺售价的变动情况,从对市场监测数据的分析,我们发现,售价增长幅度最大项目位于东城区,其商铺销售价格的上升幅度为8.33%,除此,大兴区、平谷区的商业项目的售价也出现了一定幅度的上涨。此外,除了海淀区的售价出现了轻微下调外,其它地方的售价水平没有变化。

目前政府对于住宅的宏观调控力度有增无减,导致商业地产市场依旧火爆,其价格稳定在较高水平之上。东城区售价出现8.33%以上的涨幅,主要是由于冠城·名敦道的价格出现了大幅度上涨,本项目价格上涨,主要是基于以下两个原因:首先,其位置优越,位于东城区,目前商业楼盘紧张,尤其是这种黄金地段的楼盘,简直是供不应求;此外就是住宅投资受限,使得大量的投资者涌向商业地产,大量的投资者,将项目的售价哄抬上去。两种原因加加在一起,造成此楼盘出现7万元的价格。在目前这种市场氛围下,对于这种高价楼盘,只要位置优越,再次出现的概率是非常大的。

(二)出售类项目特征分析

1.物业形态

从上图中我们可以发现在8月份,北京现存商业项目物业形态中社区底商的总体售价上浮1.02%,商业街总体售价上浮4.78%,购物中心的总体售价基本没有变化,写字楼的总体售价下调9.09%。

从整体情况上看,各种物业形态的价格变化幅度都比较小,基本都在5个百分点以下,出现这种小幅度变化的原因主要是,政府对于住宅地产的宏观调控已持续一段时间,所以商业地产市场的火爆也已经持续了一段时间,目前该地产市场主要处于火爆的持续阶段,该类地产的基础售价已经很高,所以其价格的上调幅度较小。除此由表中可以看出,写字楼的价格下调9.09%。这种现象出现的主要原因是由于监测对象国际财经中心目前处于销售后期,只剩一层,并且计划整体出售,为了促销,其实施价格策略,降低价格。

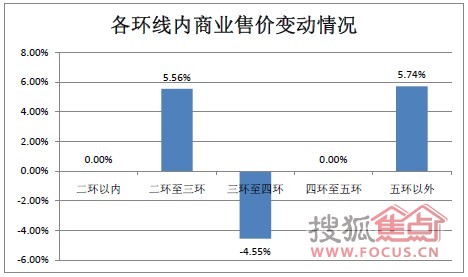

2.环线特征

通过以上商业项目售价浮动环线特征图可看出,8月份二环至三环区域内的商业地产项目总体售价上涨5.56%,三环至四环区域下降4.55%,五环以外区域上升5.74%,当今土地的稀缺性越来越明显,商业物业的地理位置逐渐成为决定商业物业成败的关键因素。北京市二环至三环以及二环以内的土地价格不断升值,在这样的黄金地段商业物业售价本应“水涨船高”,不断向好。导致二环至三环的商铺售价出现了较大幅度的上涨。

从表中,我们还发现,三环至四环的商业地产项目的总体售价下降4.55%,这种情况的出现,并不表示三环以外的商业地产项目的销售目前处于冷淡状态,此区域出现售价下降,是由于此区域的监测对象国际财经中心现阶段处于销售后期,只剩一层,并且计划整体出售,为了促销,所以采取价格策略,降低价格。除此,从表中我们还可以看出,五环以外的项目的售价的涨幅也在5个百分点以上,前景十分乐观。

3.面积特征

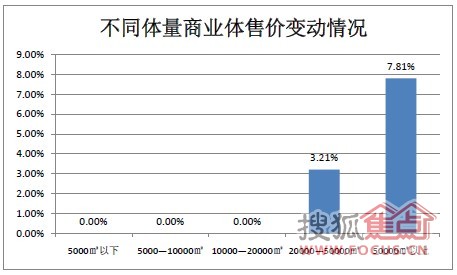

从表中观察得,20000-50000平米体量的商业地产项目总体售价上升3.21%,50000平米以上体量的商业地产项目总体售价上升7.81%。其余体量的商业地产的售价没有变化。

前一段时间,由于住宅地产投资受限,大量投资者将资金转入商业地产,因此造成前一段时间的商业地产极其火爆,在初期,小体量的商业项目的售价已经出现了大幅度的上调,而对于大体量的商业项目由于其体量过大,操作存在难度,因此在初期其并没有出现大幅度的变化,但是随着商业地产市场火爆状态的持续,加上其它体量在售商业项目的减少,以及补充的商业地产项目的有限,造成供不应求,再加上更大的、有实力的投资者的加入,因此,导致大体量的商业地产项目的售价也开始出现上扬。

三、当月新增商业项目监测

据市场研究中心统计数据显示,6、7月份新增商业项目仅有房山区良乡卫星城畅龙苑一个,北京市场商业新增陷入平静态势。

2011年6、7月份新增商业项目情况:

具体分析如下:

从区域分布来看,畅龙苑项目位于西南五环至六环之间,分析原因是由于北京市商业发展过程中,周边郊县因为交通状况、人群消费力水平、消费习惯、消费档次、消费心理等诸多要素的限制,商业发展的进度相对缓慢,随着中心城区商业的日渐饱和及土地稀缺性限制,商业发展逐渐呈现出郊区化趋势,且发展势头日渐迅猛。

从畅龙苑项目所处位置及区域交通可看出,新开商业项目越来越注重交通、配套等硬件条件,小体量的商业项目尤其注重与周边商业的互补与借势。因项目规模较小,开发商采用出售商业获得较快的资金回流做法,鉴于五环外位置相对偏远、区域居民消费力水平及消费档次还未达到一定水准,因此商业销售价格相对较低。

2010年以来,尤其2011年后各种房地产政策及央行提高各大金融机构存款准备金率及贷款利率等措施,使得住宅地产的发展受到越来越多的限制,众多开发商将目光放到了商业地产的投资。但最近一段时间,商业地产贷款利率的上浮受到普遍的关注,部分银行将商铺首付提至5成,利率在基准基础上上浮20%—25%,甚至部分银行还要求买理财产品,此外,一些大面积、高总价的商铺,在按揭时还可能遭遇银行不肯放贷的情况,对于商铺销售及投资者造成较大影响。